"방시혁, 대주주 락업 회피나 다름없어"…주관사도 '비밀 계약' 숨겨

작성자 정보

-

은하수여행자 작성

은하수여행자 작성

- 작성일

컨텐츠 정보

- 309 조회

- 목록

본문

금융당국이 과거 하이브 상장 과정에서 자본시장법 위반 가능성이 있었는지 조사하기로 했다.

당시 방시혁 하이브 의장과 사모펀드(PEF)가 하이브 투자 이익을 공유하는 내용의 주주 간 계약을 맺은 사실이 본지 보도로 뒤늦게 알려지면서다.

방 의장은 2020년 하이브 상장 1~2년 전 PEF 3곳과 ‘일정 기간 내에 기업공개(IPO)를 하겠다’는 조건으로 투자 이익의 30%가량을 받는 내용의 약정을 맺었다. 하지만 이 계약 내용은 상장 과정에서 공개되지 않았다. PEF들은 보호예수 제한 없이 상장 첫날부터 지분을 대규모로 매각했고 방 의장은 이들 PEF로부터 약 4000억원을 받았다.

'주주 간 계약'의 쟁점은…PEF 2곳 한 주도 보호예수 안걸려

대주주 지분 '6개월간 처분 금지'…우회 수단으로 악용했을 가능성

하이브 방시혁 의장과 사모펀드(PEF)가 하이브 상장을 1~2년 앞두고 맺은

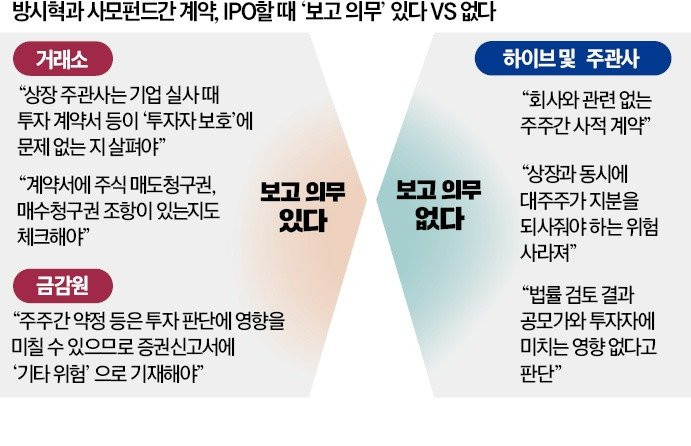

주주 간 계약은 대주주가 펀드 이익을 현금으로 정산받는다는 점에서 이례적이지만 계약 자체가 법적인 문제가 있는 건 아니다. 핵심은 이 계약이 2020년 하이브 상장 절차를 밟는 과정에서 전혀 공개되지 않았다는 점이다. 한국거래소의 상장 심사 단계는 물론이고, 금융감독원의 증권신고서 수리 과정에서도 보고되지 않았다.

투자은행(IB)업계 전문가들은 “그 결과 방 의장과 한배를 탄 PEF들의 보유지분이 보호예수 대상에서 제외될 수 있었다”고 지적한다. PEF들은 그 덕에 상장 직후 매물을 쏟아낼 수 있었다.

‘상장 후 투자자들에게서 현금을 받는 방식’이 일종의 대주주 보호예수(락업) 회피 수단으로 악용될 수 있다는 지적이다

. 금융당국이 일차적으로 주목하는 부분이다. 금융감독원은 자본시장법상 증권신고서 중요사항 기재 누락 등 IPO 과정에서의 위법 사항을 집중적으로 점검한다는 계획이다.

IB업계에서는 IPO 주관사들이 방 의장과 PEF의 주주 간 계약을 알고도 보고하지 않았다는 점이 이해하기 어려운 대목이라고 지적한다.

하이브 주관 증권사 진용은 탄탄했다. NH투자증권과 한국투자증권, JP모간이 대표 주관을, 미래에셋증권이 공동 주관을 맡았다.

거래소는 상장 심사 과정에서 기업과 주관사에 중요사항에 해당할 수 있는 모든 내용을 제출하도록 요구한다. 소위 ‘DD(Due Diligence) 체크리스트’로 불리는 기업실사 점검표를 증권 주관사에 제공해 자료 제출을 유도한다. 이를 통해 투자계약서상 투자자 보호에 문제 소지가 있거나 주식매도청구권 조항, 대주주 지급보증 등이 존재하는지 확인하도록 한다.

거래소 관계자는 “방 의장의 주주 간 계약은 대주주가 투자자와 이익을 공유한다는 차원에서 당연히 제출해야 할 사항”이라며 “그동안 IPO 과정에서 중요사항에 해당할 수 있는 내용을 자체적으로 판단해 공개하지 않은 곳은 없었다”고 말했다.

금감원 역시 증권신고서 지침이 있다. 주주 간에 ‘IPO 실패 시 대주주 등에 대한 매수청구권’ 등의 계약이 있는지를 본다. 금감원 공시국 관계자는 "주관사가 거래소 심사 단계에서 주주 간 계약을 보고하고 금감원 승인을 거치 후 신고서에 기재하는 게 그동안 일반적인 상장 절차"라고 설명했다.

하이브 측 법률 자문을 맡았던 김앤장 측은 “일반 주주나 회사에 재산상 손해가 발생하지 않는 데다 최대주주의 변동을 초래할 가능성도 없었다”면서 "대주주 풋옵션 조항도 IPO로 소멸하기 때문에 보고 의무가 없다고 판단했다"고 말했다. 주관 증권사 담당자도 “그 당시 관행은 지금과는 달랐다"면서 "공모가격에 영향이 없는 사항이라고 판단해 보고하지 않은 것”이라고 했다.

○금감원, 계약 내용 집중적 조사

방 의장과 PEF 간 이익 공유 계약이 최대주주의 의무 보호예수 조항을 우회하는 행위가 될 수 있다는 의견도 많다. 상장 예정 기업의 최대주주와 특수관계인은 상장 직후 최소 6개월 동안 보유 주식을 매각할 수 없다.

하지만 특수관계인에서 제외된

PEF

등이 최대주주와 계약을 맺고 지분을 매각한 다음 그 돈을 최대주주에게 줬다면,

사실상 최대주주가 지분을 매각한 것과 진배없다는 분석이 나온다.

하이브에 투자한 PEF 중 이스톤PE와 뉴메인에쿼티가 보유한 하이브 지분(9.16%)은 한 주도 보호예수가 걸리지 않았다. 이 펀드의 이익 상당 부분이 방 의장에 귀속되지만 의무 보호예수 규제를 회피할 수 있는 셈이다.

한 IB임원은 "방 의장 구조의 주주 간 계약으로 상장 후 대주주들이 현금을 손에 쥘 수 있다면 모든 대주주가 모방할 것"이라고 말했다.

금감원 관계자는 “단순한 신고서 기재 누락뿐 아니라 전체적으로 부정거래 혐의가 있는지 살펴볼 사안”

이라며 “PEF의 하이브 구주 취득 과정과 배분 과정 등을 집중적으로 보겠다”고 말했다.

[ 읽기 : 0 / 쓰기 : 0 / 댓글 : 10 / 공유 : 50 ]

관련자료

-

이전

-

다음

댓글 0

등록된 댓글이 없습니다.